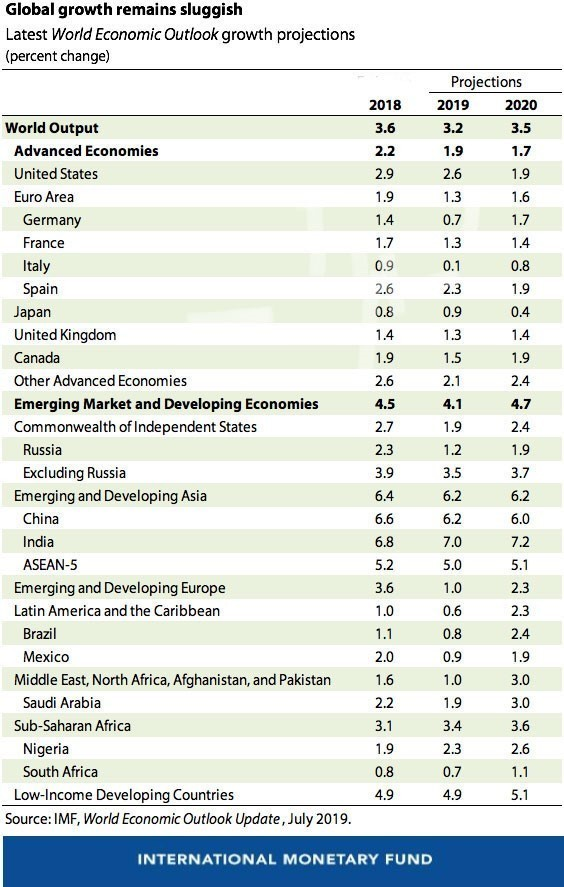

Trong bản cập nhật mới nhất Triển vọng kinh tế thế giới (World Economic Outlook) của Diễn đàn kinh tế thế giới (WEF), chúng ta đang điều chỉnh giảm dự báo tăng trưởng toàn cầu, khi chỉ còn 3,2% vào năm 2019 và 3,5% vào năm 2020. Điều này cũng phản ánh những dự báo tiêu cực cho sự tăng trưởng ở thị trường mới nổi và các nền kinh tế đang phát triển bù đắp những bất ngờ tích cực ở một số nền kinh tế tiên tiến.

Tăng trưởng dự kiến sẽ cải thiện từ năm 2019 đến 2020. Tuy nhiên, gần 70% mức tăng phụ thuộc vào sự cải thiện hiệu suất tăng trưởng ở thị trường mới nổi và các nền kinh tế đang phát triển và do đó có độ chắc chắn, ổn định là không cao.

Thương mại Mỹ – Trung, căng thẳng công nghệ và Brexit

Tăng trưởng toàn cầu được dự báo là chậm chạp và bấp bênh, nhưng nó không phải theo cách này bởi vì một số nguyên nhân là tự gây ra. Sự năng động trong nền kinh tế toàn cầu đang bị đè nặng bởi sự bất ổn chính sách kéo dài khi căng thẳng thương mại vẫn tăng cao bất chấp thỏa thuận thương mại Mỹ-Trung gần đây, căng thẳng công nghệ đã nổ ra đe dọa chuỗi cung ứng công nghệ toàn cầu, và triển vọng của Brexit không đạt thỏa thuận đã tăng lên.

Hậu quả tiêu cực của sự không chắc chắn của chính sách có thể thấy rõ trong các xu hướng phân kỳ giữa lĩnh vực sản xuất và dịch vụ và sự yếu kém trong thương mại toàn cầu. Các chỉ số quản lý mua hàng sản xuất tiếp tục giảm cùng với tâm lý kinh doanh xấu đi khi các doanh nghiệp ngừng đầu tư trước sự không chắc chắn cao. Tăng trưởng thương mại toàn cầu, vốn đi sát với đầu tư, đã chậm lại đáng kể đến 0,5% (so với cùng kỳ) trong quý đầu tiên của năm 2019, đây là tốc độ chậm nhất kể từ năm 2012. Mặt khác, ngành dịch vụ đang nắm giữ và tâm lý người tiêu dùng rất mạnh, khi tỷ lệ thất nghiệp chạm mức thấp kỷ lục.

Trong số các nền kinh tế tiên tiến, Hoa Kỳ, Nhật Bản, Vương quốc Anh và khu vực đồng euro đã tăng trưởng nhanh hơn dự kiến trong quý đầu tiên của năm 2019. Tuy nhiên, một số yếu tố đằng sau điều này như sự tích tụ hàng tồn kho nhiều hơn là tạm thời và đà tăng trưởng trong tương lai dự kiến sẽ yếu hơn, đặc biệt là đối với các nước phụ thuộc vào nhu cầu bên ngoài. Nhờ có sự điều chỉnh tăng quý đầu tiên, đặc biệt là đối với Hoa Kỳ, chúng ta đang tăng dự báo cho các nền kinh tế tiên tiến một chút, lên 0,1 điểm phần trăm, lên 1,9% cho năm 2019. Trong tương lai, tăng trưởng được dự báo sẽ chậm lại tới 1,7%, do tác động của kích thích tài khóa giảm dần ở Hoa Kỳ và tăng trưởng năng suất yếu và nhân khẩu học già nua làm giảm triển vọng dài hạn cho các nền kinh tế tiên tiến.

Tại các thị trường mới nổi và các nền kinh tế đang phát triển, tăng trưởng đang được điều chỉnh giảm 0,3 điểm phần trăm trong năm 2019 xuống còn 4,1% và 0,1 điểm phần trăm cho năm 2020 xuống còn 4,7%. Ở Trung Quốc, một phần lí do ở mức thuế cao hơn do Hoa Kỳ áp đặt vào tháng 5, ở Ấn Độ và Brazil phản ánh do nhu cầu nội địa yếu hơn dự kiến.

Đối với các nhà xuất khẩu hàng hóa, sự gián đoạn nguồn cung, như ở Nga và Chile, và các lệnh trừng phạt đối với Iran, đã dẫn đến sự điều chỉnh giảm mặc dù giá dầu tăng mạnh trong thời gian ngắn. Sự phục hồi dự kiến tăng trưởng giữa năm 2019 và 2020 tại thị trường mới nổi và các nền kinh tế đang phát triển phụ thuộc vào kết quả tăng trưởng được cải thiện ở các nền kinh tế căng thẳng như Argentina, Thổ Nhĩ Kỳ, Iran và Venezuela, do đó có sự không chắc chắn đáng kể.

Các điều kiện tài chính ở Hoa Kỳ và khu vực đồng euro đã giảm bớt, vì Cục Dự trữ Liên bang Hoa Kỳ và Châu Âu một ngân hàng trung ương đã thông qua một lập trường chính sách tiền tệ thích hợp hơn. Thị trường mới nổi và các nền kinh tế đang phát triển đã được hưởng lợi từ việc nới lỏng tiền tệ ở các nền kinh tế lớn nhưng cũng phải đối mặt với tâm lý rủi ro không ổn định gắn liền với căng thẳng thương mại. Các nước đang phát triển có thu nhập thấp trước đây nhận được dòng vốn đầu tư trực tiếp ổn định chủ yếu ổn định hiện nay nhận được dòng vốn đầu tư biến động đáng kể, vì việc tìm kiếm lợi suất trong môi trường lãi suất thấp đã đến các thị trường biên giới.

Rủi ro gia tăng

Một rủi ro lớn đối với triển vọng vẫn là sự leo thang căng thẳng thương mại và công nghệ có thể phá vỡ đáng kể chuỗi cung ứng toàn cầu. Hiệu ứng kết hợp của thuế quan áp đặt vào năm ngoái và thuế quan tiềm năng dự kiến vào tháng 5 giữa Hoa Kỳ và Trung Quốc có thể làm giảm mức GDP toàn cầu vào năm 2020 xuống 0,5%. Hơn nữa, một tình trạng tài chính bất ngờ và tồi tệ hơn có thể làm lộ ra các lỗ hổng tài chính được xây dựng qua nhiều năm với lãi suất thấp, trong khi áp lực khử trùng có thể dẫn đến khó khăn trong việc phục vụ nợ cho người vay. Những rủi ro đáng kể khác bao gồm sự chậm lại bất ngờ ở Trung Quốc, thiếu sự phục hồi trong khu vực đồng euro, Brexit không có thỏa thuận và leo thang căng thẳng địa chính trị.

Với sự tăng trưởng toàn cầu bị khuất phục và rủi ro giảm chi phối triển vọng, nền kinh tế toàn cầu vẫn ở một thời điểm khó khăn. Do đó, điều cần thiết là thuế quan không được sử dụng để nhắm mục tiêu cân bằng thương mại song phương hoặc như một công cụ có mục đích chung để giải quyết các bất đồng quốc tế. Để giúp giải quyết xung đột, hệ thống thương mại đa phương dựa trên các quy tắc cần được tăng cường và hiện đại hóa để bao gồm các lĩnh vực như dịch vụ kỹ thuật số, trợ cấp và chuyển giao công nghệ.

Cuối cùng, nhu cầu hợp tác toàn cầu lớn hơn bao giờ hết. Ngoài việc giải quyết căng thẳng thương mại và công nghệ, các quốc gia cần hợp tác để giải quyết các vấn đề lớn như biến đổi khí hậu, thuế quốc tế, tham nhũng, an ninh mạng và các cơ hội và thách thức của các công nghệ thanh toán kỹ thuật số mới nổi.